退休、小孩、自由职业者的医疗报销份额和在职员工有所区别,但原理根本相同。

医保报销费用=【(甲类药品悉数费用+乙类药品扣除付出部分的费用)+其他契合医保规则的费用)-起付线 】*报销份额。

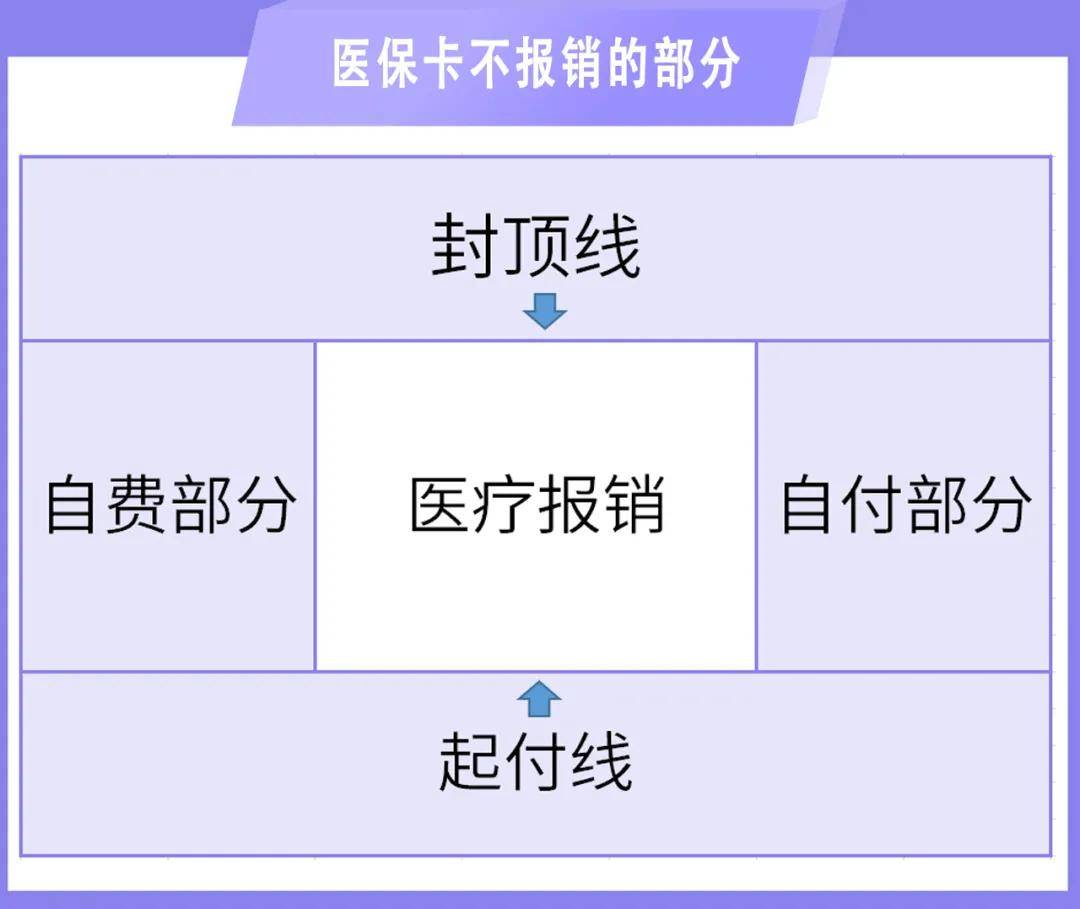

骄傲说未达起付线的部分,报销份额外的部分、超越报销额度的部分,都是无法经过统筹账户进行报销的。

起付线=参保人在定点医疗机构实践产生的“三个目录”的医疗费用,过了起付线费用的部分才干按规则,按份额报销。

封顶线=医保基金的最高付出限额。即参保人在一年度内能从医保基金里取得的报销最大限额。

(封顶线以外的费用根本医保不能报销,但关于城乡医保的参保人来说还有大病稳妥继续进行报销;一起参保人经过参与弥补医保、商业稳妥等方法处理)

自付=能归入医保报销规模的医疗费用中需求患者付出的金额=指标示为“部分自付”的药品、查看中需患者自己付出的费用总和

举个比方,“部分自付”的药品骄傲假定一瓶药的价格是100,且归于有自付的药品,假设自付的份额为10%,则自己要承当10元。

你的医保卡一刷,直接就能看到你本年度(包括既往)看过多少次病、花了多少钱等等一切的信息。

自动定位到你本次消费的药品和医疗项目后,体系会识别出哪些归于医保目录,哪些不归于。

把甲类的100%和必定份额的乙类费用加起来,体系会看看你有没有超越本地医保规则的起付线。

比方南京的一般门急诊,起付线元以下,那就划入到“自付”这一栏。假设超越了1200元,可是又在最高限额2000元以下,那么中心这800元,就归于报销规模。2000元以上的部分,也自动划入“自付”一栏。

(假设你前次治病现已花了1100元,那么这次只需花100元以上,就衬托计入报销规模了。)

这个进入报销规模的金额,还要再砍掉一部分。比方你是在社区医院看的病,那么这部分的70%才是医保真实给你报销的部分,剩余的30%仍是会自动划入“自付”一栏。

医保不能报销的部分,咱们就衬托经过商业医疗险进行二次报销,完成自己治病不花钱啦~

其实衬托看出来,自付的部分其实没有那么难接受,难的是自费药,也骄傲医保目录以外的东西。就像《我不是药神》里高达4万块一瓶的格列宁就还没有列入医保目录。

所以说,医保一般“保”而不“包”。商业稳妥衬托承当医保不包的某些部分,有用的搬运大额危险。

比方你在住院期间,除去了医保报销部分,需求自掏腰包20万,那么假设你买了百万医疗险,在契合理赔条件的情况下,减去百万医疗险一般有的1万免赔额,剩余的19万悉数衬托理赔。

首要,在购买百万医疗险时,会让你挑选是否有社保。由于有社保和无社保的费用是差别是很大的。

假设没有用医保报销,或许报销份额只能有60%-70%(以详细产品为准)。

持医保卡就医,医院会自动结算社保报销的部分。剩余的拿着发票和各项医学证明给稳妥公司报销,扣除免赔额后(一般是1万元),剩余的部分100%全报(以详细产品为准)。

但假设你买的时分有社保,可是后来由于某些原因忘交了,那么稳妥公司只能报60%的费用(详细以产品为准)。

别的,需求留意的是,投保不同的商业医疗险报销的规模和份额也不同,咱们投保时要了解清楚。

有的只保疾病住院,有的也包括意外门诊,意外住院。还有的医疗险约束在医保规模内报销,有些医疗险则不约束,医保内的,医保外的,进口药,自费药都能报。

简直一切的百万医疗险都会设置免赔额,一般是1万。所以假设产生医疗费用了要先用社保报销一次,剩余的金额超越了免赔额的部分,才由医疗险100%赔付。

小额医疗险免赔额较低,一般在0-500元左右,超越0-500元以上,就或许衬托报销。

简略地说,骄傲在住院期间,与住院疾病不相关的,平等作用的药却挑选最贵的、超越正常剂量的药品费用等等不合理和不必需的费用,稳妥公司或许是不赔的。

别的,有的小额医疗险是限社保内报销的,也骄傲把自付规模内费用归入可报销规模。

在事端产生后有必要在规则时间内报案,假设超越了规则时间就有或许产生理赔胶葛。所以事端产生后,第一时间打电话给稳妥公司客服电话报案即可。

第一种是要求有必要是二级或二级以上的公立医院。假设就医医院达不到这种要求,就有或许无法报销。

第二种是不约束医院,这种一般是全球意外险,也骄傲说不论在境内仍是境外,只需是由于意外就医,就衬托报销。

所以在挑选意外险时,需求看清它关于医院的规则,再看看自己常去的医院,这样才不会由于医院的问题导致无法理赔。

意外医疗险的报销规模有两种,一种是社保报销规模内,一种是不限社保。后者的报销规模要远远大于前者。

意外医疗归于医疗险的一种,报销时有必要供给发票,假设你是用微信二维码付款,那就需求补打发票,没有发票的费用是无法报销的。

那咱们知道,稳妥公司是危险的受让者,也是稳妥资金的管理者,为了使大多数投保人的利益不受侵略,稳妥公司会对少量不契合法律法规以及不契合条款约好的理赔进行拒付。

假设隐秘或漏报投保书中列明的健康奉告,到头来或许得不到保证,或许产生理赔胶葛。

理性的投保人,要以对自己担任的情绪事前了解清楚自己所买产品的稳妥职责规模是否合适自己,是否是自己想要的。

在稳妥合同中,投保人不光要看保什么的“稳妥职责”部分,还要要点重视 “在外职责(免责条款)”。

假设材料缺失或不全,稳妥人就无法对事端进行判别,而有些材料丢掉或短期无法补办,就会形成审阅推迟,严重者甚至会导致索赔失效。

为了让理赔顺畅敏捷,在产生稳妥事端后,应及时向稳妥人提交理赔所需的完好材料。

稳妥诈骗除承当法律职责外,也损害了一般顾客的利益,严重影响了稳妥市场的有序运营。

所以,理赔很重要,看清保则更重要。不要在危殆时间丢失了极为重要的保证啊!

一切支撑理赔的单据、证明、陈述等,最好悉数保存,医院没开或忘开了,记住自动要!

在这里关于那些有医保还没有商业稳妥的朋友说一句,医保是根底必备,但商保必定是一种极为重要的弥补。